2026年3月,上交所官网一纸公告,让整个硬科技投资圈长舒了一口气——宇树科技科创板IPO申请获通过。

雷军大概是其中最轻松的人之一。就在前一天的小米发布会上,他当着全场观众的面,对站在身旁的王兴兴说:“谢谢你在五年前给了我们一个投资宇树的机会。”五年前投进去的钱,如今即将变成一只所有人都想持有的股票。

这声感谢背后,是一个行业的集体等待。过去几年,人形机器人赛道从不缺热闹:特斯拉Optimus的demo视频一次次刷屏,波士顿动力的机器人翻着后空翻赚足眼球,初创公司的融资新闻一个比一个响亮。但所有人都在等一件事——谁能第一个证明,人形机器人不仅能跑能跳,还能赚钱?

宇树交出了答卷。2025年,这家公司的营收冲到17.08亿元,扣非净利润6亿元,人形机器人卖出超5500台,全球第一。而就在三年前,它还只是一家靠四足机器人年入1.2亿的“小公司”。

从“做机器狗的”到A股“人形机器人第一股”,宇树用了十年。

这十年,它做对了一件事:在技术理想和商业现实之间,找到了那条窄路。

2009年,王兴兴用200块钱“手搓”了一个双足机器人。那是他大一暑假,在浙江理工大学的宿舍里,没有图纸,没有指导,全靠网上查资料、一遍遍试错。周围人看不懂他在干什么——在那个年代,机器人还是科幻电影里的东西,“学这个将来能找到工作吗?”

王兴兴没回答这个问题,但他心里有数。此后的七年,他从上海大学硕士读到公司成立,把机器人底层技术——电机、减速器、控制器、算法——一件件啃了下来。这段经历后来被证明是宇树最值钱的资产:当别人在买现成方案时,宇树已经知道自己怎么造。

2016年宇树成立时,行业正涌向人形机器人。特斯拉刚刚宣布Optimus项目,波士顿动力的Atlas机器人完成惊艳的后空翻表演。但王兴兴选了四足机器人。理由很朴素:四足机器人在巡检、安防、救援这些场景有明确需求,技术门槛相对低,能更快卖出钱来。

“很多人问我为什么不直接做人形。”王兴兴在一次采访中说,“我的逻辑很简单:先活下去,再谈理想。四足机器人是我们的‘现金牛’,为人形研发提供了稳定的资金支持。”

这个判断在2022年得到验证。那年宇树营收1.21亿元,四足机器人占了76.57%。数字不大,但意义不小——它证明了两件事:机器人产品有真实市场需求,宇树具备规模化交付能力。当同行们还在实验室里打磨样机时,宇树已经靠四足机器人“养家糊口”了。

2023年8月,宇树首款人形机器人H1面市。但这不是一次豪赌式的转型,而是一次小心翼翼的试水。当年H1只卖了5台,收入不足300万元,在财报里几乎可以忽略不计。

“我们不追求一步到位。”宇树产品负责人解释,“H1更像是一个技术验证平台,用于测试市场反馈和技术成熟度。真正的规模化产品,需要更成熟的成本和可靠性。”

真正的转折点在2024年。定价9.9万元起的G1正式量产,这是宇树第一款面向规模化市场的通用人形机器人。9.9万这个价格,在当时的人形机器人圈子里几乎是个异类——特斯拉Optimus预计售价2万美元(约14万元人民币),波士顿动力Spot售价7.5万美元(约52万元人民币)。

答案很简单:全栈自研带来的成本优势。从电机到减速器,从编码器到灵巧手,宇树的核心零部件都是自己造的。外购部件占总成本的比例只有14%到18%。这意味着,别人卖一台亏一台的价钱,宇树卖一台还能赚钱。

2025年春节,16台宇树H1登上春晚,在张艺谋导演的《秧BOT》里跳了一曲秧歌。这段视频在社交媒体刷屏,看似偶然,实则必然——只有当产品足够稳定、成本足够低、体验足够好时,才可能引发大众关注。

到2025年前三季度,宇树人形机器人销售收入5.95亿元,占比51.53%,首次超过四足机器人。销量从2023年的5台飙升至3551台,平均售价从59.34万元压到16.76万元,毛利率却从44.18%升至62.9%。

这套打法,王兴兴自己总结得很直白:“用性价比换规模,用规模换数据,用数据换技术迭代的速度。”四足机器人市场验证过的逻辑,正在人形机器人赛道上重演一遍。

人形机器人行业有个心照不宣的共识:先烧钱,再赚钱。波士顿动力被卖了三次,依然没找到盈利模式;特斯拉Optimus项目每年投入数十亿美元,至今未实现商业化销售。但宇树的财务数据,打破了这层滤镜。

2022年到2025年,宇树营收从1.23亿元增长到17.08亿元,翻了近14倍;净利润从亏损2210万元转为盈利2.88亿元——这还是在扣除了3.49亿元一次性股份支付费用之后。扣非净利润6亿元,同比增长674.29%。

对比同行,这个数字更加刺眼。根据公开数据,2025年国内主要人形机器人公司中:智元机器人营收约3.2亿元,净亏损4.8亿元;乐聚机器人营收约2.8亿元,净亏损3.5亿元;银河通用营收约1.5亿元,净亏损5.2亿元。

“宇树能赚钱,关键是在三个层面做到了极致。”一位长期跟踪机器人行业的投资人分析。

首当其冲的是极致的成本控制:宇树科技核心零部件全栈自研,成本降40%。

王兴兴读研时研制XDog的经历让他明白一件事:外购零部件,成本永远降不下来。宇树的电机M107,性能对标瑞士Maxon、日本Harmonic Drive等国际一线品牌,但成本降低了40%。

怎么做到的?重新设计磁路、优化绕组工艺、简化装配流程——一个环节一个环节地抠。王兴兴曾跟团队花了三个月,只为了把成本再降5%。

“很多人觉得不值得,”他在内部复盘时说,“但正是这一个个5%,构成了我们的成本优势。当别人还在为供应商涨价发愁时,我们已经开始自己优化下一代产品了。”

规模效应带来的成本摊薄同样效果明显。

2023年人形机器人单价59.34万元,2025年前三季度降到16.76万元,价格腰斩再腰斩,毛利率反而从44.18%涨到62.9%。

这背后是工艺改进、制造成本降低,加上规模化生产后对上游的议价能力提升。2025年,宇树人形机器人产销率95.95%,四足机器人产销率98.56%,基本满产满销——没有库存积压,每一台卖出去都是利润。

“我们从年产几十台到年产几千台,单位成本下降了60%。”宇树生产负责人透露,“这不是简单的规模效应,而是整个制造体系的重构。”

“场景专用”的软件思路打通了关键路径。

很多公司开发通用的机器人操作系统,功能强大但代码臃肿。宇树反其道而行:针对每个应用场景开发专用算法。

以巡检机器人为例,算法只专注于“在固定路线行走、识别设备异常、自动上报”这几个功能,代码量只有通用系统的三分之一,但效率更高、更稳定。

“硬科技公司的残酷法则就是谁能先把实验室里的技术变成用户愿意买单的产品,谁就能在资本市场上拿到最高的定价权。”上述投资人总结,“宇树证明了,不烧钱也能做硬科技——关键是找到对的路径。”

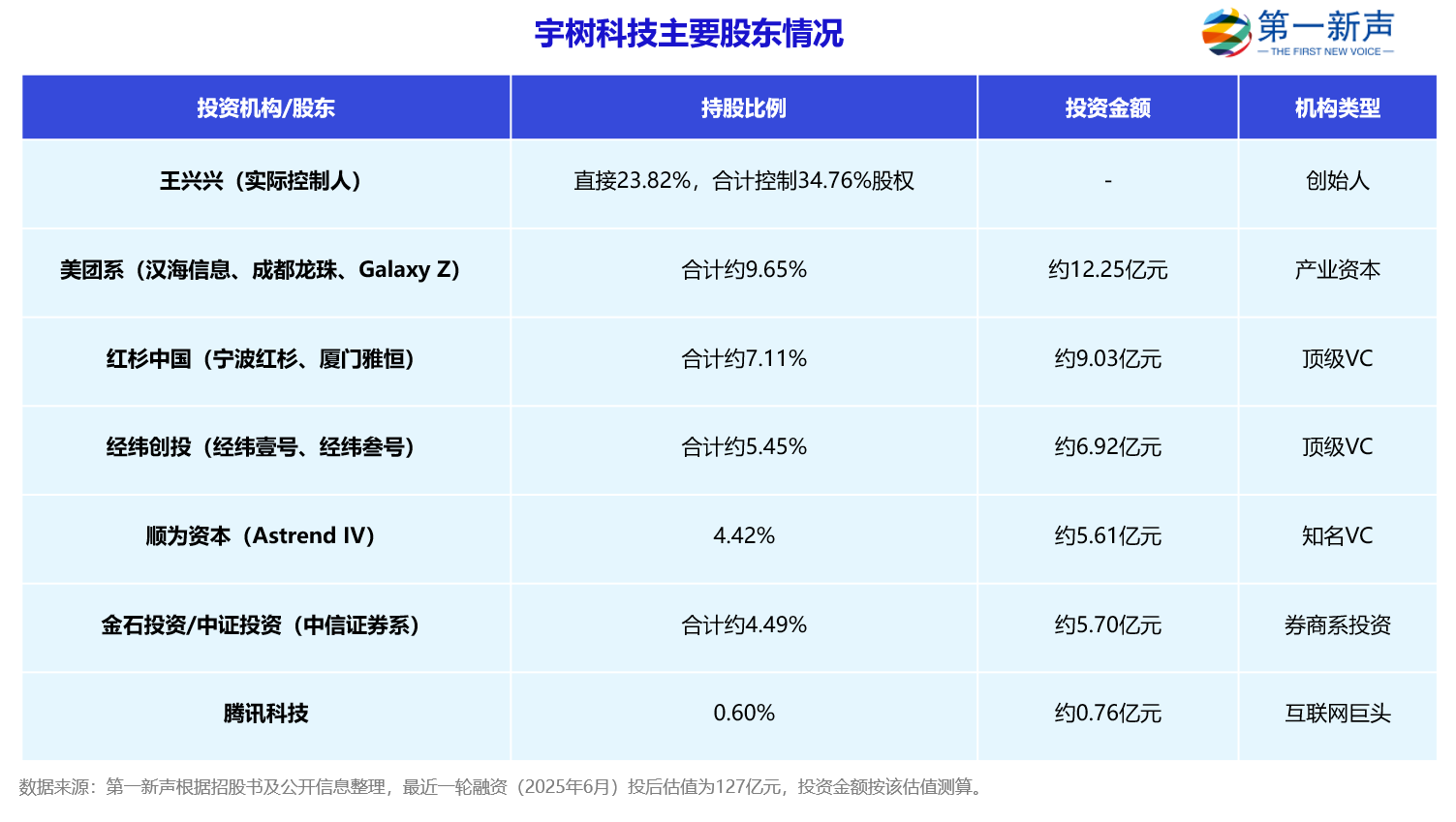

翻开宇树的股东名单,像在看一本中国硬科技投资圈的通讯录——这不仅是资本的盛宴,更是产业路线的集体投票。

王兴兴直接持股23.82%,通过特别表决权安排控制68.78%的表决权。这个设计很关键——在技术路线快速迭代的机器人行业,创始人必须掌握方向盘,否则很容易在资本博弈中迷失方向。

“我们见过太多技术公司,因为股东意见分歧导致决策迟缓,错过技术窗口。”一位参与宇树早期投资的投资人表示,“王兴兴的控制权设计,确保了公司在关键时刻能快速决策。”

美团系合计持股9.65%,是除王兴兴和股权激励平台外的最大股东。这不仅是财务投资,更是战略卡位。

美团在即时配送、仓储物流、无人配送等领域有大量机器人应用场景。宇树的人形机器人,未来可能成为美团“最后一公里”配送的重要补充。

“我们投资宇树不仅是财务考量,更是战略布局。”美团投资负责人表示,“人形机器人在末端配送场景有巨大的应用潜力。当配送员成本从每月8000元涨到12000元时,机器人的经济性开始显现。”

红杉中国持股7.11%,经纬创投持股5.45%。两家机构都是宇树的早期投资人,陪跑了超过五年。

红杉中国合伙人周逵曾在内部会议上说:“我们投资宇树,不是看中它现在能赚多少钱,而是看中它在机器人底层技术上的积累。这种积累需要时间,但一旦形成,壁垒极高。”

腾讯科技直接持股,阿里系、蚂蚁系也同时现身。两大互联网巨头押注同一家机器人公司,这在资本市场上极为罕见。

背后是互联网巨头正在从“软”向“硬”转型的大趋势。腾讯在智慧城市、阿里在智慧物流都有机器人布局,但自研成本高、周期长。

“投资宇树,是更高效的切入方式。”一位接近腾讯投资的人士表示,“我们看好具身智能的未来,但自研需要时间。宇树已经证明了技术和商业化能力,投资他们是参与这个赛道的最佳路径。”

比亚迪、吉利、中国移动旗下基金、北京机器人产业发展基金纷纷上车。

比亚迪和吉利看中的是机器人在汽车制造场景的应用。“汽车生产线上的很多重复性工作,未来都可以由机器人完成。”一位汽车行业分析师表示,“比亚迪投资宇树,是在为未来的智能制造布局。”

中国移动的投资,则与5G+机器人远程操控的战略相关。北京机器人产业发展基金,更是地方部门对硬科技产业的直接支持。

这份名单也释放了一个明确信号:机器人不再是少数人的游戏,而是被技术、产业、政策各方视为具有确定性的国家战略级产业。

要理解宇树,得先理解王兴兴。

这位85后创始人身上,有着典型的技术理想主义气质,但又包裹着一层罕见的商业务实外衣。

如果只看简历,王兴兴是个标准的理工男:浙江理工大学本科,上海大学硕士,毕业后创业。但翻开他的人生履历,会发现这条看似顺遂的路径上,写满了“不被看好”四个字。

高中几百场英语考试,他只及格过三次。考研时,英语成绩又一次拖了后腿,他与理想的浙江大学失之交臂,被调剂到上海大学。

这个被贴上“严重偏科”标签的年轻人,却将对机械的痴迷发挥得淋漓尽致。大一寒假用200元零花钱买了一块Arduino板和十几个舵机,“手搓”出一个双足机器人让这份热爱初见端倪。

王兴兴在上海大学读研期间,又做了一个在当时看来有些“叛逆”的决定:跳出现有的液压方案,尝试纯电驱动四足机器人。

理由是电驱动工程量更小、成本更低,离商业化更近。为了把这个想法变成实物,他特地申请延毕半年,每天泡在实验室里。

最终,XDog诞生了,这款开创性地使用外转子无刷电机直驱的四足机器人,后来被业内视为低成本高性能方案的鼻祖。

2015年,XDog在一场比赛中获得二等奖和8万元奖金。去掉2万元研发成本,王兴兴赚到了人生的第一桶金。但更重要的是,他在那一刻想清楚了一件事:这个产品有市场。

2016年,XDog测试视频被海外媒体转载,意外走红。有人想买机器人,有人愿意投资。当时正在大疆试用期的王兴兴,再次做了一个让很多人不理解的决定:辞职创业。

但创业之路并非坦途。

2017年,王兴兴带着机器狗Laikago参加乌镇一场座谈会,与雷军、王兴等大佬同台。演示时,机器狗在门槛处绊倒死机,场面一度十分尴尬。

2018年,公司首笔融资即将耗尽,后续投资方又临时撤资,账面只剩一二十万元。王兴兴停了自己的工资,拿出积蓄维持员工薪酬。

“那一年,我被问到最多的问题是:‘机器狗能做什么?’”王兴兴回忆,“面对投资人天马行空的设想,我不会配合着讲一个宏大的故事,而是把答案拉回现实:‘先把东西做出来,一定会有科研机构买。’”

转折发生在2019年。红杉中国种子基金盯上宇树科技,短短一周便出具数千万元Pre-A轮投资意向书。

为了这次路演,王兴兴因高铁禁运高能量电池,抱着四足机器人AlienGo坐十多个小时的车赶赴北京。

此后,资本蜂拥而至。

2021年,雷军持股51%的顺为资本领投A轮融资。2024年至2025年,中国移动、腾讯、阿里、蚂蚁、吉利等行业巨头悉数入局。

资本的追捧,并没有让王兴兴改变自己的节奏。他身上有一种罕见的矛盾统一——既是技术理想主义者,又是商业务实派。

“很多创业公司的最大问题是,创始人有时倾向于‘偷懒’,只负责某一部分工作,希望通过招聘高水平人才来管理其他环节。”他在内部说,“但说实话,这样成功概率非常低。”

他选择了另一种方式来开启自己的成功之路:核心零部件全栈自研,一颗螺丝一颗螺丝地抠成本。

2025年春晚,16台H1在舞台上扭秧歌,一夜爆红。很多人说宇树运气好,抓住了春晚的机会。王兴兴不这么看:

“早在2017、2018年,我就和同事说过,只要产品做得足够好,未来就有可能登上央视春晚。很多时候,运气来了,如果没有提前积累,根本来不及响应。”

当然他也曾反思自己犯过的最大错误:“我低估了AI的技术进步。”当行业逻辑从“谁能跑得更快”转向“谁能真正理解世界”时,宇树选择花20亿元补上“大脑”这一课。

王兴兴说过一句话,道出了硬科技创业最本质的命题:“身处快时代,我宁可慢一点,也不去走捷径、抄近路。我还是愿意下笨功夫,坚持自主研发。”

他给自己的公司取名“宇树”,意为“做一棵在广阔宇宙中枝繁叶茂的科技树”。如今,这棵树正在资本市场上开出新芽。

而那个曾经抱着机器人坐十多个小时火车去见投资人的年轻人,也终于站到了资本面前。

宇树IPO过会,影响的远不止它自己。作为A股“人形机器人第一股”,它的意义在于为整个行业确立了新的坐标。

虽然港股已有优必选、越疆这类机器人公司,但A股市场对硬科技公司的估值逻辑完全不同。科创板的流动性、机构配置需求、“国产替代”叙事的加持,让宇树成为当下最稀缺的标的之一。

科大讯飞成为“AI第一股”时,市盈率一度超过100倍;宁德时代成为“动力电池第一股”时,市值从500亿飙升到1.5万亿。宇树面临的,是同样的稀缺性溢价。

更重要的是,宇树的上市为整个行业确立了估值锚。在此之前,人形机器人公司估值缺乏参考标准,一级市场融资往往是“一个愿打一个愿挨”,估值逻辑模糊。

宇树上市后,其市值将成为行业锚点。其他机器人公司在融资时,投资人会问:“你的技术比宇树如何?商业化进度比宇树如何?毛利率比宇树如何?”

这种对比,会倒逼整个行业更加注重商业化和盈利能力。

资本退出通道也更加明确。

过去两年,机器人赛道融资火热,但退出渠道有限。根据IT桔子数据,截至2026年3月20日,中国机器人赛道今年已有融资事件207起,其中人形机器人融资133起,共115家公司拿到钱。

宇树上市,为早期投资人提供了明确的退出路径,有望激活一个正向循环:更多资本愿意投入→更多创业公司获得融资→行业创新加速→更多公司达到上市标准。

据公开信息,乐聚机器人、云深处、优艾智合、珞石等超20家机器人企业已明确上市计划。宇树作为第一个撞线的,为后来者铺好了路。

当然,挑战依然巨大。

宇树在招股书中坦承,全球具身大模型技术均处于研发测试阶段,公司尚未将自研的通用具身大模型规模化应用于机器人产品。

王兴兴将机器人能力拆解为“大脑”和“小脑”——小脑负责运动控制,大脑负责理解、交互和自主决策。

“目前宇树的小脑做到了行业顶尖。”一位机器人行业专家分析,“它们的运动控制算法、平衡能力、关节精度,已经达到甚至超过波士顿动力的水平。但大脑,也就是认知和决策能力,还处于早期阶段。”

这个技术瓶颈何时突破,将决定通用机器人能否从实验室走向工厂和家庭,也将决定宇树上市后的估值天花板。

但市场愿意给这种风险定价。因为所有人都相信——具身智能是AI的终极形态。

就像ChatGPT的出现让NLP从实验室走向千家万户,具身智能也需要一个‘GPT时刻’。这个时刻可能还需要两到三年,但一旦到来,整个行业将被重新定义。

而宇树,已经站在了这个终局的最前排。当其他公司还在为技术路线争论不休时,宇树已经用5500台出货量证明:商业化先行的路径,至少在当前阶段是可行的。

宇树IPO过会,表面是一家公司的资本里程碑,实则是中国硬科技突围的一次路线验证。

过去十年,中国机器人产业走过两条路:第一条路:“拿来主义”,赚组装的辛苦钱——利润率低,技术依赖性强。第二条路:“技术至上”,困在实验室里走不出来——技术先进,但商业化难。

宇树选了第三条路——全栈自研打底,极致成本开路,商业化先行。王兴兴有句话,道出了硬科技创业最本质的命题:“我们不是在造一个炫技的产品,我们是在造一个能被买走的产品。”

如今,5500台的出货量、17亿的营收、60%的毛利率,这些数字堆砌起来的,不只是一家公司的商业成功,更是一个行业的可行性证明。

更大的挑战还在后面。“大脑”技术尚未成熟,王兴兴自己也不避讳:“人形机器人的‘GPT时刻’还需要两到三年。”

但至少有一件事已经确定:人形机器人不再是一个关于未来的故事,而是一门关于现在的生意。当数千台机器人从流水线走向真实的工厂和实验室,它们正在用每一次完成任务,回答那个困扰行业多年的问题——

机器人,到底能干什么?

答案还在书写。但宇树已经翻过了最艰难的那一页。